ヨーロッパの電池産業: XNUMX 年間の衰退と復活への道

By hoppt

「自動車はヨーロッパで発明されましたが、ここで変革しなければならないと私は信じています。」 - スロバキアの政治家でエネルギー連合を担当する欧州委員会の副委員長であるマロシュ・シェフチョヴィッチのこれらの言葉は、ヨーロッパの産業情勢における重要な感情を象徴しています。

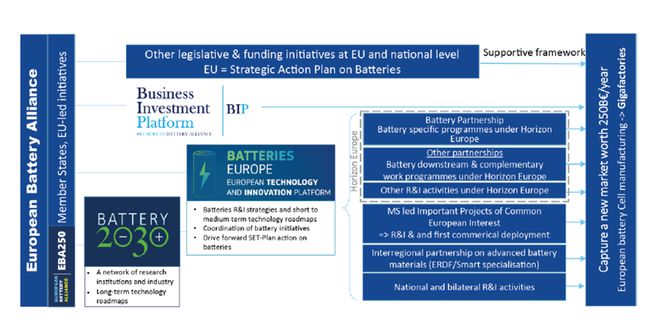

もし欧州のバッテリーが世界的なリーダーシップを獲得すれば、間違いなくシェフチョヴィッチの名前は歴史に刻まれることになるだろう。 彼は欧州電池同盟 (EBA) の設立の先頭に立って、欧州の動力電池部門の活性化を開始しました。

2017年、ブリュッセルで開かれた電池産業発展に関するサミットで、シェフチョビッチ氏はEUの総合力と決意を結集する動きとなるEBAの設立を提案した。

「なぜ2017年が極めて重要な年だったのでしょうか?なぜEBAの設立がEUにとってそれほど重要だったのでしょうか?」 答えはこの記事の冒頭の文にあります。欧州は「儲かる」新エネルギー車市場を失いたくないのです。

2017年、世界XNUMX大バッテリーサプライヤーはBYD、日本のパナソニック、中国のCATLで、いずれもアジア企業であった。 アジアのメーカーからの計り知れない圧力により、ヨーロッパは電池産業で悲惨な状況に直面し、事実上何も成果を上げることができなくなった。

ヨーロッパで誕生した自動車産業は、何もしないことはヨーロッパと無関係な車両によって世界の街路が支配されることを意味する岐路に立っていた。

自動車産業における欧州の先駆的役割を考えると、この危機は特に深刻だった。 しかし、この地域は動力電池の開発と生産において大幅に遅れていることがわかりました。

苦境の深刻さ

新エネルギーの概念が浮上し始めた 2008 年と、新エネルギー自動車が最初の「爆発」を始めた 2014 年頃には、ヨーロッパはほとんどまったく登場していませんでした。

2015 年までに、世界のパワーバッテリー市場における中国、日本、韓国企業の優位性は明らかでした。 2016 年までに、これらのアジア企業は世界の電力電池企業ランキングの上位 XNUMX 位を占めました。

韓国の市場調査会社SNEリサーチによると、2022年の時点で世界の動力電池企業トップ60.4社のうち23.7社が中国企業で、世界市場シェアの7.3%を占めている。 韓国のパワーバッテリー企業であるLGニューエナジー、SKオン、サムスンSDIがXNUMX%を占め、日本のパナソニックはXNUMX%でXNUMX位となった。

2023 年の最初の 90 か月間、世界のパワーバッテリー設置企業トップ XNUMX は中国、日本、韓国によって独占され、欧州企業の姿はありませんでした。 これは、世界の電源電池市場の XNUMX% 以上がこれらのアジア XNUMX か国に分割されていることを意味します。

欧州はかつて主導していた動力電池の研究と生産分野での遅れを認めざるを得なくなった。

徐々に後退する

リチウム電池技術の革新と画期的な進歩は、多くの場合、西側の大学や研究機関から生まれました。 20 世紀後半、西側諸国は新エネルギー車の研究と工業化の第一波の先頭に立りました。

欧州はいち早くエネルギー効率の高い低排出ガス車の政策を模索し、1998 年には自動車の炭素排出基準を導入しました。

欧州は新エネルギー概念の最前線にあるにもかかわらず、動力電池の工業化には遅れをとっており、現在は中国、日本、韓国が独占している。 疑問が生じます。ヨーロッパは、技術的にも資本的にも優れているにもかかわらず、なぜリチウム電池産業で後れを取ったのでしょうか?

失われた機会

2007 年以前、西側の主流自動車メーカーは、リチウムイオン電気自動車の技術的および商業的実現可能性を認めていませんでした。 ドイツを中心とするヨーロッパのメーカーは、効率的なディーゼル エンジンやターボチャージャ技術など、従来の内燃エンジンの最適化に重点を置いていました。

この燃料自動車への過度の依存により、ヨーロッパは技術的に間違った道を歩むことになり、その結果、動力電池分野での欧州の不在が生じました。

市場とイノベーションのダイナミクス

2008年までに米国政府が新エネルギー電気自動車戦略を水素や燃料電池からリチウムイオン電池に移行すると、この動きの影響を受けたEUでもリチウム電池材料の生産とセル製造への投資が急増した。 しかし、ドイツのボッシュと韓国のサムスンSDIとの合弁事業を含め、そのような企業の多くは最終的に失敗した。

対照的に、中国、日本、韓国などの東アジア諸国は、動力電池産業を急速に発展させていました。 例えばパナソニックは1990年代から電気自動車用リチウムイオン電池に注力し、テスラと提携して市場の主要プレーヤーとなった。

ヨーロッパの現在の課題

現在、ヨーロッパの動力電池産業は、原材料の供給不足など、いくつかの不利な点に直面しています。 同大陸の厳しい環境法はリチウム採掘を禁止しており、リチウム資源は希少だ。 その結果、欧州はアジア諸国に比べて海外での鉱業権の確保が遅れている。

追いつくための競争

世界の電池市場におけるアジア企業の優位にもかかわらず、欧州は電池産業の活性化に向けて協調的な努力を続けている。 現地生産を促進するために欧州電池同盟(EBA)が設立され、EUは国内電池メーカーを支援するための新たな規制を導入した。

伝統的な自動車メーカーの争い

フォルクスワーゲン、BMW、メルセデス・ベンツなどの欧州の自動車大手は、バッテリーの研究と生産に多額の投資を行っており、独自のセル製造工場とバッテリー戦略を確立しています。

長い道のり

進歩にもかかわらず、欧州の動力電池セクターにはまだ長い道のりがあります。 この業界は労働集約的であり、多大な資本と技術投資を必要とします。 ヨーロッパの人件費の高さと完全なサプライチェーンの欠如は、大きな課題を引き起こしています。

対照的に、アジア諸国は、リチウムイオン技術への初期投資と低い人件費の恩恵を受けて、動力電池の生産において競争上の優位性を築いてきました。

まとめ

欧州の動力電池産業の活性化という野心は大きなハードルに直面している。 取り組みや投資は行われていますが、世界市場における「ビッグ XNUMX」(中国、日本、韓国)の優位性を打ち破ることは依然として困難な課題です。

前のページ: 深海用自律型潜水艇(AUV)の開発動向に関する研究